Você tem uma planilha de gastos para controlar o orçamento? Muitas pessoas mantêm uma vida financeira desorganizada, sem acompanhar os seus ganhos e gastos. Por consequência, elas se expõem a maiores riscos de passar por dificuldades e se endividar.

Contudo, utilizando essa ferramenta e organizando a rotina para que ela esteja sempre atualizada, é possível planejar melhor as finanças. Assim, você terá mais tranquilidade para realizar os seus planos, investir dinheiro e aumentar o seu patrimônio.

Quer saber como fazer isso? Neste post, você aprenderá tudo o que precisa saber para criar e manter uma planilha de gastos!

O que é uma planilha de gastos?

Para começar, vale entender de fato o que é uma planilha de gastos. Ela consiste em uma tabela criada para registrar todas as informações sobre as suas despesas. Isso poderia ser feito em cadernos, mantendo registros totalmente manuais.

No entanto, você pode contar com a tecnologia para criar planilhas mais completas. Ferramentas como o Microsoft Excel ou o Google Sheets oferecem diversas funcionalidades para otimizar o controle. Assim, há a possibilidade de utilizar fórmulas para fazer cálculos de maneira automática.

A partir dessas informações, você poderá avaliar os seus padrões de consumo e custos mensais. Comparando os dados com a sua renda, há condições de identificar gargalos e buscar maneiras de melhorar as suas finanças.

Qual é a importância de ter uma planilha de gastos?

Entendendo o conceito de planilha de gastos, fica fácil perceber por que ela é importante. Na prática, ela se torna essencial para ter um controle financeiro. Dessa maneira, você tem melhores condições de manter o orçamento saudável e evitar o endividamento.

Para entender melhor, pense em uma empresa, como uma loja. Para manter o funcionamento, é preciso controlar as vendas, despesas, pendências e outros fatores para a continuidade do negócio, certo? Logo, a gestão financeira é uma ferramenta essencial.

Nesse cenário, é comum a adoção de planilhas de gastos mensais voltadas para empresas ou o uso de sistemas de gestão. Quando se trata do orçamento pessoal ou familiar, a ideia é exatamente a mesma. Com os registros, você consegue acompanhar as suas finanças e tomar melhores decisões.

Outro ponto importante é que a planilha pode auxiliar na educação financeira. Isso pode trazer mais consciência sobre as formas que você utiliza o dinheiro e colaborar com o desenvolvimento de melhores hábitos de consumo.

Como funciona uma planilha de gastos?

O funcionamento de uma planilha de gastos depende de sua finalidade e estilo desejado. Assim, ela pode ser de diferentes tipos, o que influencia em seu funcionamento. A primeira forma de classificá-las é considerando o foco sobre a origem dos gastos, veja só:

- planilha de gastos pessoais: ela é montada para acompanhar os dados financeiros de apenas uma pessoa;

- planilha de gastos familiar: aqui, ela conta com todas as despesas da família ou dos que moram no mesmo local. Porém, pode individualizar os gastos por membro para facilitar o controle.

A ferramenta também pode ser dividida considerando o período de controle que será observado. Por exemplo:

- planilha de gastos diária: ela permite identificar os gastos de cada dia da semana, como um calendário;

- planilha de gastos mensais: ele traz as informações referentes ao mês, sem divisão específica por dias.

Dessa maneira, você pode utilizar a planilha mais adequada às suas necessidades e ao seu perfil. Outra possibilidade é usar mais de uma estratégia, unindo os benefícios dos diferentes tipos de controle financeiro.

Quais informações devem ter em uma planilha de gastos?

Como o próprio nome diz, uma planilha de gastos deve conter informações sobre todas as suas despesas. Assim, é preciso ter atenção para incluir, realmente, todos os seus custos, fixos e variáveis, inclusive os pontuais.

Um erro comum cometido pelas pessoas é considerar apenas despesas fixas e recorrentes ao se planejar financeiramente. Contudo, isso pode afetar a análise, prejudicando as suas decisões. Logo, é preciso que a planilha seja feita de maneira completa.

Também vale utilizá-la em conjunto com um controle de rendimentos — inclusive, ele pode compor a mesma planilha, em abas diferentes. Fazendo isso, você conseguirá visualizar a situação ao final de cada mês.

Se o saldo ficar negativo, é sinal de que é preciso otimizar as despesas para que elas sejam inferiores a sua renda. Outra solução é buscar formas de ganhar mais dinheiro, o que otimizará os rendimentos e ajudará a alinhar o orçamento.

Por outro lado, se o saldo for positivo, você pode começar a fazer planos para investir o seu dinheiro, criando uma reserva de emergência. Depois, busque formas de aumentar seu patrimônio e conquistar diversos objetivos financeiros.

4 Vantagens de ter uma planilha de gastos

Se você ainda não se convenceu sobre a importância de ter uma planilha de gastos, conheça 4 vantagens que ela proporciona!

1. Ajuda no controle financeiro

O primeiro benefício, sem dúvidas, é a facilidade que ela traz para quem deseja organizar a sua vida financeira. Isso acontece porque o recurso permite visualizar, de fato, quais são as suas necessidades e pontos de melhoria no orçamento.

Por meio dos registros, também fica mais fácil tomar decisões que envolvam gastos. Afinal, basta consultá-la para entender se há dinheiro disponível, quais são as parcelas pendentes e de que maneira isso poderia se encaixar ao orçamento.

2. Contribuir para a redução de gastos

Como a planilha traz todos os registros sobre os custos financeiros, você pode fazer uma avaliação detalhada. A partir disso, será mais fácil buscar pontos de economia, como gastos desnecessários e despesas que podem ser otimizados.

3. Auxilia a focar nos objetivos

Quando você tem condições de visualizar como o seu dinheiro é gasto, também é mais fácil focar em seus objetivos. Afinal, o controle permite que você entenda tudo o que acontece na sua vida financeira e se planeje corretamente.

Para complementar, você terá melhores condições de acompanhar a evolução. Na prática, isso ajudará a manter a motivação para alcançar as suas conquistas.

4. Possibilita fazer investimentos

A partir de um bom controle financeiro e medidas para economizar, você pode começar a fazer investimentos. O mercado apresenta diversas opções de renda fixa ou renda variável, que podem auxiliar em seus objetivos.

Por exemplo, eles podem ser úteis para montar uma reserva de emergência, fazer uma viagem, comprar um imóvel ou, até mesmo, viver de renda passiva. Logo, esse pode ser o passo inicial para começar a investir.

Como montar uma planilha de controle de gastos?

Apesar de existirem diversas informações, a montagem de uma planilha não é tão complicada quanto parece. O primeiro passo é fazer o download de um programa, como o Excel. Também existem soluções que podem ser usadas em nuvem, evitando a instalação do software.

Em seguida, você precisará realizar uma série de ações para criar sua planilha de gastos, válidas tanto para iniciantes quanto para quem tem conhecimentos avançados da ferramenta. Confira quais são:

- reúna os dados necessários: vale separar faturas, recibos, contratos e registros bancários para ter ideias sobre os itens essenciais;

- crie as colunas e linhas: crie categorias e liste as informações que você deseja, separando em linhas e colunas diferentes considerando dia ou mês;

- crie novas abas: para facilitar a organização, você pode ter diferentes abas para separar registros de meses diferentes ou de um membro da família;

- insira todos os dados: registre as movimentações, indicando os valores conforme a categoria específica e a data, dependendo da estrutura criada;

- inclua as fórmulas: para calcular os totais, você pode usar fórmulas que geram o resultado após avaliar diversas células.

Dessa maneira, conforme você realizar novos gastos e incluir os registros, a planilha é atualizada automaticamente. Isso permite ter uma visão realista da situação financeira, além de aumentar o controle sobre os custos. Além disso, pode evitar gastos desnecessários e o endividamento.

Exemplos de planilhas de gastos

Você pode, por exemplo, fazer uma planilha com controle diário, como se fosse um calendário em cada mês para mostrar o que foi gasto em cada dia. Aqui, uma coluna pode ser feita categorizando todos os gastos, à esquerda.

Na linha superior, você separa todos os dias do mês ou da semana, conforme preferir. Ao final, no lado esquerdo, é feita mais uma coluna que concentrará todos os resultados por categoria. Na parte inferior, equivalente à última linha da tabela, insira o total de gastos diários.

Assim você verá resultados completos. Por outro lado, o mesmo registro pode ser feito de maneira mensal, fazendo adaptações simples, como troca dos dias pelos meses do ano. Assim, você poderá visualizar o resultado anual.

Além disso, elas podem se complementar. Dessa forma, os dados da sua planilha diária podem ser utilizados para alimentar os registros semanais. Já as informações que aparecem na semana podem ser transferidas para uma de controle mensal.

O mesmo pode ser feito considerando planilhas individuais e familiares, permitindo que cada pessoa tenha o seu controle. Depois, basta reuni-las em outro arquivo para uma visão completa do orçamento familiar.

Após entender mais sobre as ferramentas e conhecer os comandos que podem ser usados, você deve sincronizá-las. Nesse caso, é possível que as informações apareçam em outras planilhas de maneira automática.

Planilha de gastos gratuita

Que tal ter uma planilha de controle de gastos prontinha para você? Em uma parceria exclusiva entre Exame e BTG, disponibilizamos de forma gratuita uma planilha de orçamento financeiro.

Baixe gratuitamente a planilha de gastos e controle financeiro. Clique aqui para acessar.

Dicas de como manter sua planilha de gastos sempre atualizada

Um ponto fundamental para que a sua planilha de gastos seja eficiente é mantê-la atualizada. Sem isso, os dados não se manterão corretos e ela não cumprirá o objetivo desejado. Portanto, é importante criar o hábito de fazer os registros e conferir os dados.

A seguir, você aprenderá algumas dicas para manter a planilha em dia. Confira:

Anote todos os seus gastos

Todas as despesas devem ser anotadas para garantir um resultado exato e realista. Então vale a pena fazer anotações frequentes para não se esquecer do que foi gasto. Se você tem dificuldades para lembrar ou atualizá-la com frequência por depender do computador, existem outras opções.

Você pode procurar um modelo de planilha de gastos mensais para imprimir e deixá-la em sua agenda ou bolsa. Assim, a cada novo gasto, é possível fazer a anotação. Por fim, vale guardar todas as notas e recibos de compras para consultá-las durante a atualização.

Use ferramentas para facilitar a rotina

Outra dica é usar ferramentas que possam ajudar a rotina, como solicitação de SMS para confirmar transações ou aplicativos que ajudem no registro. Além disso, considere concentrar os seus gastos do cartão de débito ou crédito à vista — sempre acompanhando a fatura.

Como todas as movimentações ficam registradas no banco, fica mais fácil garantir que nada será esquecido durante a atualização. Isso se torna ainda mais importante quando ela acontece em intervalos maiores.

Quem tem uma conta BTG+, por exemplo, consegue concentrar todas as despesas com cartão e na conta. O cliente ainda tem a chance de acessar os registros da carteira de investimento e outras movimentações. Isso permite visualizar diversos dados importantes para alimentar a planilha.

Defina uma frequência de atualização

Uma forma de criar hábitos é inseri-los de maneira planejada em sua rotina. Então defina um dia ou horários para fazer as atualizações. Por exemplo, você pode utilizar a sexta-feira à tarde para inserir todos os registros da semana.

A ideia é que isso se torne um compromisso, garantindo que você dedicará o tempo necessário para que a planilha reflita a sua realidade financeira. Se você usa agenda, lembretes no celular e outros meios de controle de horários, vale inserir essa tarefa entre suas obrigações.

Analise os resultados com frequência

Além de manter os dados atualizados, é necessário analisar os resultados obtidos em cada período. Nesse caso, o objetivo é garantir melhorias frequentes em seus hábitos financeiros, visando maior segurança e tranquilidade em relação ao orçamento.

Você ainda pode identificar pontos que podem ser melhorados na própria planilha, como a inclusão de novas categorias ou integração com outras ferramentas. Fazendo isso, não garante apenas uma planilha atualizada, mas também uma vida financeira cada vez mais otimizada.

Conclusão

Como você viu, manter uma planilha de gastos é essencial para quem deseja ter maior controle financeiro. Porém, a ferramenta pode contar com diferentes tipos de configurações, conforme a sua finalidade. Portanto, organize-se para montar o modelo ideal para gerir a sua vida financeira.

Gostou do conteúdo? Se quiser complementar o aprendizado, descubra o que é uma reserva de emergência e como montar a sua!

Ainda não baixou a planilha de gastos? Clique aqui para acessar.

Fonte: BTG Pactual

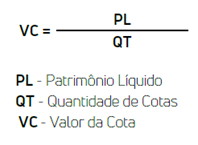

A valorização da Cota ocorre pela rentabilidade líquida apurada na valorização do Patrimônio Líquido do Plano, podendo ser diária ou mensal. O que valoriza a cota é a rentabilidade líquida do grupo a ser calculado podendo ser por Plano, Perfil ou Submassa.

A valorização da Cota ocorre pela rentabilidade líquida apurada na valorização do Patrimônio Líquido do Plano, podendo ser diária ou mensal. O que valoriza a cota é a rentabilidade líquida do grupo a ser calculado podendo ser por Plano, Perfil ou Submassa.