Olá, sou a Mariana Inoue – Técnica Previdenciária da Gerência de Benefícios e vou falar de Imposto de Renda Retido na Fonte – IRRF.

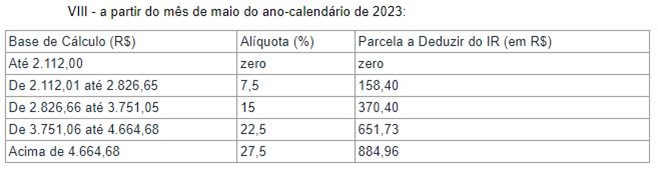

Foi publicada a Instrução Normativa RFB nº 2.141 de 22/05/2023, com a nova tabela para cálculo do imposto de renda que está em vigor desde 05/2023, segue abaixo:

Nesta Instrução Normativa, se tornou obrigatória pela fonte pagadora, ou seja, o Postalis a realizar 2 (dois) cálculos de imposto de renda da tabela progressiva: o “completo” e o “simplificado”, comparar e aplicar o mais benéfico para o aposentado e pensionista, o qual foi implantado nas folhas de benefícios de aposentadoria e pensão por morte neste mês de outubro.

Veja bem a diferença entre os cálculos: o cálculo da retenção do imposto de renda “completo” considera na apuração da base de cálculo as isenções e as deduções que o assistido tem direito. Já na apuração da base de cálculo da retenção do imposto de renda “simplificado” é considerado apenas o desconto referente a 25% do valor máximo da faixa com alíquota de 0%, ou seja, pela tabela atual o valor de R$ 528,00.

Vamos exemplificar: (Situações fictícias)

O Sr. Felizberto tem um benefício e apenas 1 dependente de imposto de renda:

• Rendimento bruto: R$ 2.900,00

• Contribuição de assistido: R$ 252,30

• Dedução por dependente: R$ 189,59

1º Cálculo: Imposto de renda “completo”:

Apuração do rendimento tributável = R$ 2.900,00 – R$ 252,30 – R$ 189,59 = R$ 2.458,11

Neste a alíquota de tributação é de 7,5% e a dedução de R$ 158,40, conforme a tabela progressiva de imposto de renda. Portanto, o valor do imposto de renda é:

Apuração do imposto de renda = (R$ 2.458,11 * 7,5%) – R$ 158,40 = R$ 25,96 de imposto a recolher

2º Cálculo: Imposto de renda “simplificado”:

Apuração do rendimento tributável = R$ 2.900,00 – R$ 528,00 = R$ 2.372,00

Veja que só deduz o desconto simplificado, que neste caso é maior que a dedução de dependentes de IR + contribuição, a alíquota continua a mesma 7,5% e dedução de R$ 158,40. Portanto, o valor do imposto de renda é:

Apuração do imposto de renda = (R$ 2.372,00 * 7,5%) – R$ 158,40 = R$ 19,50

Realizando a comparação dos 2 cálculos:

• Imposto de renda “completo: R$ 25,96

• Imposto de renda “simplificado”: R$ 19,50

Uau!!! No benefício do Sr. Felizmino será aplicar o menor imposto, ou seja, o imposto de renda simplificado de R$ 19,50.

Olha outro exemplo:

Já a Sra. Felizmina tem o benefício e já completou 65 anos de idade.

• Rendimento bruto: R$ 5.900,00

• Contribuição de assistido: R$ 513,30

• Dedução de 65 anos: R$ 1.903,98

1º Cálculo: Imposto de renda “completo”:

Apuração do rendimento tributável = R$ 5.900,00 – R$ 513,30 – R$ 1.903,98 = R$ 3.482,72

Neste a alíquota de tributação é de 22,5% e a dedução de R$ 651,73. Portanto, o valor do imposto de renda é:

Apuração do imposto de renda = (R$ 3.482,72 * 22,5%) – R$ 651,73 = R$ 131,88

2º Cálculo: Imposto de renda “simplificado”:

Apuração do rendimento tributável = R$ 5.900,00 – R$ 528,00 = R$ 5.372,00

Com o rendimento tributável apurado de R$ 5.372,00 a alíquota de tributação é de 27,5% e a dedução de R$ 884,96. Portanto, o valor do imposto de renda é:

Apuração do imposto de renda = (R$ 5.372,00 * 27,5%) – R$ 884,96 = R$ 592,34

Realizando a comparação dos 2 cálculos:

• Imposto de renda “completo: R$ 131,88

• Imposto de renda “simplificado”: R$ 592,34

Ohh!!! No benefício da Sra. Felizmina será aplicado o menor imposto, ou seja, o imposto de renda completo de R$ 131,88.

Espero ter ajudado!!

Em caso de dúvidas, entre em contato com a Central de Atendimento pelo telefone 0800-879-0300, que você será muito bem atendido(a) pela nossa equipe, ou se preferir, abra um chamado pelo fale conosco.