Como faço para contratar um empréstimo o empréstimo?

1- Acesse o Postalis Online;

2- Informe CPF, matrícula e senha;

3- No Menu à esquerda, clique em “Painel” e selecione a opção “Empréstimos”;

4- Clique em “Simular”;

5- Verifique a situação do contrato: se estiver verde, é porque você já tem um contrato assinado e pode prosseguir (item 9); se estiver vermelho, faça a adesão;

6- Clique no contrato e você terá acesso ao Regulamento da Carteira e aos termos do contrato;

7- Se estiver de acordo, marque a caixa de diálogo para assinar o contrato e clique em “Continuar”;

8- Você receberá, no celular cadastrado no Postalis, um SMS com o “código de validação” que deverá ser digitado no site, em até 5 minutos, para a confirmar a operação;

9- Antes de prosseguir a contratação, verifique na tela se você tem alguma restrição para a contratação;

10- Se não há restrições, pronto, você já pode solicitar o seu empréstimo! Escolha uma das opções de valores e parcelamento ou defina como quer fazer;

11- Escolha a data em que deseja receber, o valor que deseja contratar e em quantas vezes quer fazer o parcelamento;

12-Clique em “Recalcular”;

13- Confira as informações apresentadas na tela e, se estiverem corretas, clique em “ Efetivar Empréstimo”;

14- Confira mais uma vez as informações e clique em “Não”, caso queira desistir, e em “Sim” para receber o código de validação;

15- Digite o código recebido e pronto! O seu empréstimo estará contratado. Não há necessidade de envio de nenhum documento.

Assista ao tutorial

Como emitir boleto de prestação do empréstimo?

1- Acesse o Postalis Online;

2- No menu, escolha a opção “Empréstimos”;

3- Clique em “Segunda via de parcelas”;

4- Informe CPF e data de nascimento;

5- Clique em “Buscar boletos”;

6- Defina a data em que deseja pagar o boleto;

7- Selecione o contrato;

8- Escolha o boleto que quer imprimir;

9- Para imprimir, basta clicar no ícone da impressora, no alto à esquerda.

Assista ao tutorial

Como quitar um empréstimo?

O empréstimo pode ser quitado a qualquer momento por meio da emissão do boleto de quitação no Postalis Online.

1- Acesse o Postalis Online;

2- No menu, escolha a opção “Empréstimos”;

3- Clique em “Gerar boleto de quitação”;

4- Selecione o contrato desejado;

5- Defina a data em que deseja pagar o boleto;

6- Clique em ” Gerar boleto“

Atenção! A quitação depois do dia 10 de cada mês poderá gerar duplicidade de pagamento na parcela do mês em curso, pois as informações de cobrança já foram enviadas para a folha de pagamentos.

Caso ocorra a duplicidade, o Postalis fará a devolução por meio de crédito na conta corrente do participante

Como emitir o Termo de Quitação do Empréstimo?

O termo é emitido para os casos de quitação por resgate, quitação normal (pagamento mensal das parcelas) e quitação antecipada (liquidação via boleto).

1- Acesse o Postalis Online;

2- Informe CPF, matrícula e senha;

3- No Menu à esquerda, clique em “Empréstimos” e selecione a opção “Extratos e Comprovantes”;

4-À direita da tela, o sistema apresentará a lista com os contratos de empréstimo em seu nome;

5- Identifique o contrato para o qual deseja o Termo de Quitação e clique no ícone (↓) “Termo de Quitação” para o download do termo.

Como solicitar a suspensão de parcelas do empréstimo?

Para fazer a solicitação de suspensão, siga os passos abaixo:

1- Acesse o Postalis Online;

2- Informe CPF, matrícula e senha;

3- No Menu à esquerda, clique em “Empréstimos” e selecione a opção “Suspensão de pagamentos”;

4- O sistema apresentará os contratos de empréstimo com as opções de suspensão de 2 ou 4 parcelas. Selecione aquela que deseja;

5- Clique em “Confirmar”.

Já contratei empréstimo no Postalis anteriormente. Para contratar um novo empréstimo, preciso assinar outro contrato?

Se as condições e termos do contrato não tiverem mudado desde a sua última contratação, não.

Por que o valor da minha parcela mudou após 12 meses de contrato?

A revisão no valor das parcelas do empréstimo após 12 meses da concessão está prevista nos Regulamentos das Carteiras . Trata-se da repactuação automática, que tem como objetivo garantir o equilíbrio entre as partes e a adequação desse segmento de aplicação às metas de rentabilidade dos planos.

No mês de aniversário do empréstimo, ao saldo devedor, aplica-se a taxa de juros vigente naquele mês e calcula-se qual será o valor das parcelas remanescentes. A depender da taxa praticada, o valor das parcelas pode aumentar ou diminuir.

A taxa de juros da carteira de empréstimos é influenciada pela inflação, pelo custo da carteira associado ao risco (influenciado pelo volume de inadimplência) e pela da taxa de juros real praticada no mercado.

Como faço para conferir minha nova parcela do empréstimo após a repactuação automática anual?

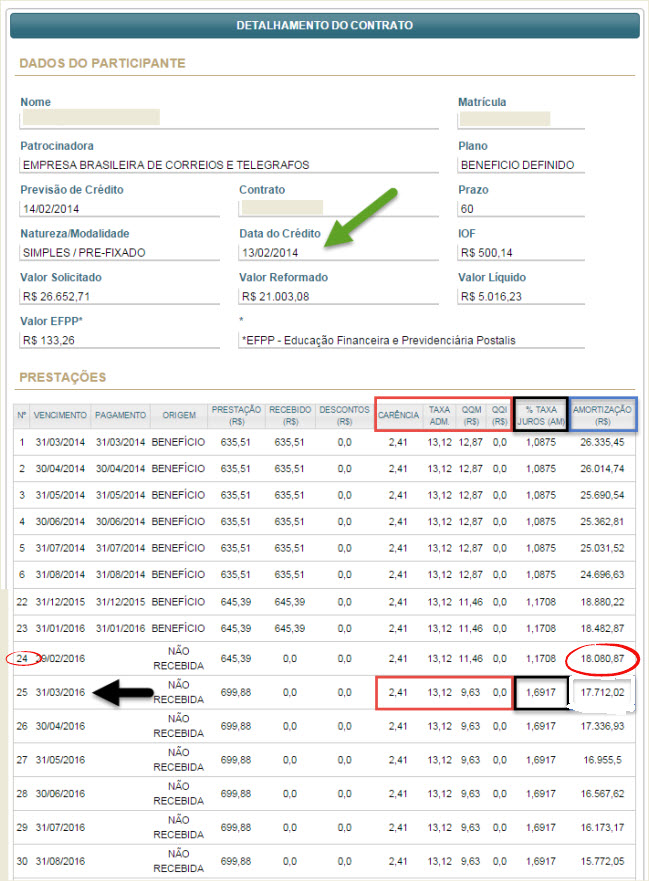

1. A repactuação ocorre no mês do aniversário do contrato, ou seja, na “data de crédito” ou “previsão de crédito”.

2. O cálculo é bem simples, considera-se o “Saldo Devedor Principal” no aniversário do contrato (no Campo “Amortização” do extrato disponível no Postalis On-Line) e aplica-se a taxa de juros do mês .

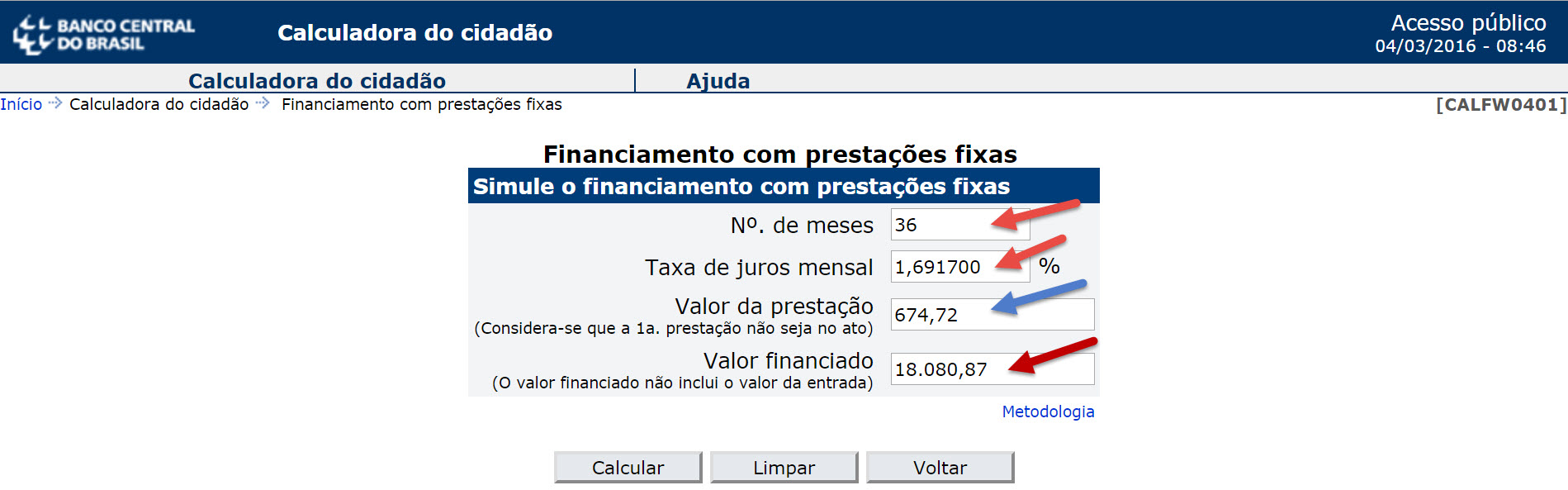

3. Para conferir o cálculo da nova parcela, acesse a calculadora do cidadão, disponível no site do Banco Central. Você deverá preencher os campos marcados com as setas vermelhas na imagem abaixo. O campo com a seta azul trará o valor da prestação base.

Figura 1

Figura 2

4. Ao valor da parcela base (seta azul – Figura 2) devem ser acrescentadas as seguintes taxas: taxa de administração, QQM, QQI e Carência, destacadas em vermelho na Figura 1.

5. Com o valor da parcela base (Figura 2), assinalada com a seta azul, basta somar as taxas (destacadas em vermelho na Figura 1): Taxa Administrativa, QQM, QQI e Carência, que no exemplo acima são: R$ 674,72 (base, seta azul) + R$ 13,12 (tx. Adm) + R$ 9,63 (QQM) + R$ 0,00 (QQI) + R$ 2,41 (Carência) = R$ 699,88 (nova parcela).

É possível antecipar parcelas do empréstimo do Postalis?

Não. O Regulamento da Carteira de Empréstimos não permite antecipação de parcelas. Existe a opção de amortizar o saldo devedor.

Como faço para amortizar o saldo devedor?

Para amortizar o saldo devedor do empréstimo, o participante ou assistido deve entrar em contato com a nossa Central de Atendimento, pelo telefone 0800 879 0300, para que seja emitido um boleto bancário com o montante que deseja amortizar. Esse valor deve ser de, no mínimo, o equivalente a uma parcela do empréstimo. O participante deve também registrar se quer reparcelar o restante do saldo devedor em um prazo menor ou em parcelas menores.

Quais taxas incidem sobre a minha parcela de empréstimo inadimplente (atrasada)?

De acordo com o Regulamento da Carteira de Empréstimo, o empréstimo será amortizado em prestações mensais e sucessivas a partir do mês seguinte ao de sua liberação. Não sendo efetivado o recolhimento no prazo previsto, o débito sofrerá atualização diária pelo INPC, a partir do 1º (primeiro) dia imediatamente posterior ao do vencimento da prestação, acrescido de juro de mora de 1% ao mês e multa de 2% pelo regime de juros simples, conforme previsto no Regulamento CE – Art. 9° Inciso II e Art. 12, §2°).

O objetivo é garantir o equilíbrio entre as partes e a adequação desse segmento de aplicação às metas de rentabilidade dos planos.

Como funciona o cálculo da parcela de empréstimo inadimplente (atrasada)?

O cálculo segue a seguinte fórmula:

VALOR PRINCIPAL (PARCELA) + MULTA (2%) + MORA (1% a.m) + CORREÇÃO (referência: INPC DO MÊS) = PARCELA CORRIGIDA A PAGAR.

*******************************************************************************************************

Vejamos no exemplo abaixo:

R$ 388,88 –> VALOR PRINCIPAL (PARCELA vencida em Janeiro/2016)

+ R$ 7,78 –> MULTA (2%)*

+ R$ 3,89 –> MORA (1% a.m)*

+ R$ 5,87 –> CORREÇÃO (referência: INPC DO MÊS/JANEIRO 2016) **

(R$388,88*1,0151000= R$ 394,75 – R$ 388,88 = R$ 5,87) –> Obtenha o fator INPC no site do Banco Central.

________________________________________________

= R$ 406,42 –> PARCELA CORRIGIDA A PAGAR

Onde:

INPC DE JANEIRO 2016 = 11,31% = Fator de 1,0151000%

*Percentuais de referência para MULTA E MORA, previstos no Regulamento CE (PBD e PostalPrev, Art. 12, §2°).

** Aplicação do Índice de referência INPC, previsto no Regulamento CE (PBD e PostalPrev, Art. 9°Inciso II).

CALCULADORA DO CIDADÃO – BACEN –> Fator do INPC

Para obter a nova parcela com a aplicação do Fator INPC, acesse a Calculadora do Cidadão, disponível no site do Banco Central .

Como devo fazer para negociar inadimplência?

A renegociação em caso de inadimplência dependerá da situação de cada participante e deve ser tratada diretamente com o Postalis pelo 0800 879 0300.

Se o participante estiver na ativa, ele deverá pagar, no mínimo, 25% do valor da soma das parcelas vencidas ou a parcela vencida mais antiga (por meio de boleto bancário) .

Como faço para saber a minha margem consignável?

No caso dos participantes ativos, a informação sobre margem consignável é de responsabilidade dos Correios. No caso dos assistidos, a margem consignável corresponde à 30% do valor líquido dos benefícios que recebe do Postalis.

Em casos de Portabilidade ou Benefício Proporcional Diferido o que acontece com os empréstimos junto ao Postalis?

No caso de opção por um desses Institutos, o contrato de empréstimo do participante será rescindido e o saldo devedor atualizado será exigível imediatamente, devendo a dívida junto ao Postalis ser quitada.

Entretanto, se o participante não dispuser de recursos para quitar a dívida integralmente, o saldo devedor poderá ser renegociado com o Postalis, mediante a assinatura de Contrato de Renegociação de Empréstimos a Ex-participante ou Participantes optantes pelo BPD.

A cobrança das parcelas mensais será feita por meio de débito em conta corrente ou boleto bancário.

Em casos de Resgate o que acontece com os empréstimos junto ao Postalis?

Na opção pelo Resgate, em qualquer dos planos de benefícios, os recursos disponíveis serão utilizados para o pagamento da dívida com o Postalis. Caso não sejam suficientes para a quitação total, o saldo remanescente será exigido imediatamente.

Nos casos em que o participante não tiver recursos para pagar a diferença, ele deverá procurar o Postalis, que irá analisar a sua situação conforme esclarecimentos a seguir:

-Nos casos dos participante dos dois planos que optem pelo Resgate em um e percepção de benefícios em outro, o saldo devedor poderá ser renegociado de forma que as parcelas possam ser cobradas no contracheque do benefício;

– Quando a opção for pelo Resgate de todos os recursos disponíveis, o saldo devedor poderá ser renegociado e as parcelas quitadas por meio de débito em conta corrente ou boleto bancário.

No caso de opção pelo recebimento do benefício como fica o empréstimo?

Se o valor da prestação estiver dentro da margem consignável (30% do valor do benefício, subtraídos os valores de contribuição e seguro de vida, se houver), as parcelas do empréstimo serão descontadas diretamente na folha de pagamentos de benefícios. Nas situações em que o valor ultrapassar a margem, o participante deverá emitir o boleto mensalmente no Postalis Online.

Em que situações o empréstimo pode ser renegociado?

O empréstimo pode ser renegociado nas seguintes situações:

1) Inadimplência: para renegociar por inadimplência o participante precisa pagar 25% da inadimplência ou o valor atualizado da parcela mais antiga.

2) Amortização: para amortização do empréstimo será necessário o pagamento equivalente ao valor de uma prestação. Com isso, o participante poderá reduzir o valor ou número de prestações faltantes até a liquidação do contrato.

3) Perda de função: por este motivo, o participante poderá renegociar o empréstimo sem entrada, desde que o pedido de renegociação aconteça em até 360 dias após a perda de função. A carência deverá ser comprovada por meio da Portaria emitida pela patrocinadora.

4) Retorno à atividade: por este motivo, o participante poderá renegociar o empréstimo sem entrada, desde que o pedido de renegociação aconteça em até 360 dias após o retorno à atividade. A carência deverá ser comprovada por meio da Portaria emitida pela patrocinadora.

5) Adequação à margem consignável: esse motivo é destinado aos assistidos do Postalis (aposentados e pensionistas). Na ausência de desconto em folha por falta de margem consignável, a renegociação, respeitando o prazo máximo, poderá ser realizada sem entrada para reduzir o valor da parcela.

6) Resgate: o ex-participante cujo valor do resgate não foi suficiente para quitar o empréstimo, poderá solicitar a renegociação sem entrada em até 30 dias após a data de processamento/pagamento do resgate.

7) Repactuação automática com aumento de parcela: Em caso de aumento do valor da parcela de empréstimo em razão da repactuação automática do contrato, o participante poderá solicitar a renegociação sem entrada, utilizando a taxa de juros vigente no contrato (referente à última repactuação).

Os pedidos de renegociação serão analisados pela área responsável de acordo com o regulamento da carteira de empréstimo.

Para que serve a Quota de Quitação por Morte (QQM)?

Você sabe o que acontece com o empréstimo Postalis se a pessoa que o contratou morre?

Os participantes que contratam um empréstimo pagam mensalmente uma taxa que garante a quitação do empréstimo em caso de morte do contratante, no Postalis, a chamamos de Quota de Quitação por Morte (QQM).

A QQM serve para a formação de um fundo que garante a quitação do empréstimo em caso de morte do devedor, desobrigando a família de pagar o saldo remanescente.

O valor dessa taxa é calculado por meio de avaliação atuarial que utiliza a idade do contratante e o prazo contratado, dentre outras premissas.

O que é a Quota de Quitação por Invalidez (QQI)?

Os participantes ativos que contratam um empréstimo pagam mensalmente uma taxa que garante a quitação do empréstimo caso se aposentem por invalidez pelo INSS.

Essa taxa se chama Quota de Quitação por Invalidez (QQI) e serve para a formação de um fundo que garante a quitação do empréstimo em caso de invalidez.

No caso de o contratante invalidar-se pelo Regime Geral de Previdência Oficial, o saldo devedor do empréstimo será quitado por esse fundo, a partir do mês da data da concessão do benefício de invalidez.

Esta taxa não é cobrada de participantes já aposentados pelo INSS e nem de participantes em gozo de auxílio-doença por ocasião da solicitação ou renegociação do empréstimo. Estes não terão direito à quitação por invalidez.

.